巴西进口税制改革与调整

整体背景

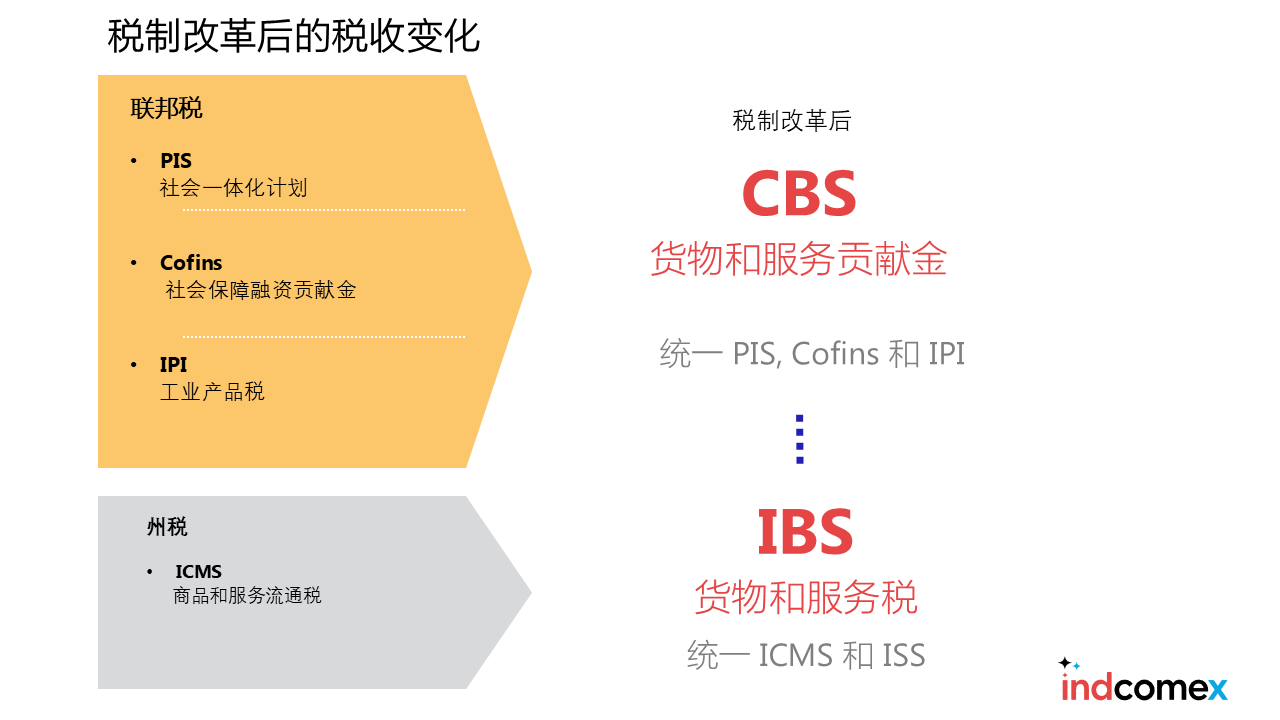

巴西正在用一种更简单更透明的“双重增值税模式”来取代原本复杂的消费税体系。现行体系包含 PIS Cofins IPI ICMS ISS 五种不同的税。它们将被以下两种统一模式取代

IBS 商品与服务税 由州和市政府征收

CBS 商品与服务贡献税 由联邦政府征收

改革的目标是减少混乱 统一规则 让购买 销售和进口环节更容易理解。国家正在迈向一种类似全国增值税的双核结构 两个系统协同运作。

改革的主要目标

简化征税结构 用两个税种取代五个

让税收更加中性 避免扭曲企业决策

提高透明度 采用价格外加计

提供全国一致的规则与法律安全性

IBS CBS 与选择性税是什么

IBS 将成为州与市统一的消费税 用来取代 ICMS 和 ISS

CBS 将取代 PIS 和 Cofins 提供广泛的抵扣 全面非累积

此外还会设立选择性税 针对危害健康或环境的商品征收额外税费

二零二六年至二零三三年的时间表

二零二六 测试年

CBS 0点9 % IBS 0点1 % 仅用于测试系统 不增加税负

二零二七与二零二八 关键调整期

PIS 与 Cofins 终止

CBS 按完整税率生效

除马瑙斯自由区外 IPI 几乎归零 同时选择性税开始实施

二零二九至二零三二 过渡期

ICMS 和 ISS 逐步下降

随着模型成熟 IBS 的占比逐渐提高

二零三三 完整模型

ICMS 和 ISS 正式终止

IBS 与 CBS 成为唯一的消费税体系

新 IVA 的预估税率

政府预测显示

CBS 约为 8点8 percent

IBS 约为 17点7 percent

总 IVA 税负约在 26点5 percent 到 28 %之间

部分生活必需品将享受较低税率

对中国读者 建议将巴西 IVA 理解为约 27 % 的基础税率 对民生类商品有减免

改革的主要优势

无论是巴西企业还是外国企业包括中国企业 都能获得重要优势

税种减少 理解成本更低

抵扣更广 可回收性更强

成本预测更稳定

各州之间的税收战争终止

全国规则统一 计算方式更清晰

进口商品在新模式下如何计算

II 关税保持不变

对于没有巴西本地生产激励的产品 IPI 几乎消失

IBS 和 CBS 将对所有进口商品同时适用

新税基包括

报关价值

运费

保险

II

其他费用

选择性税 若适用

采用外加计 也就是不再出现“税上加税”

在清关环节 税负可能显得更高 但后续链条中的抵扣能够抵消部分影响

如果您想知道您的产品在新旧模式下的差异 我们的进口计算器已经支持并排模拟 点击这里即可使用

税收战争的终结与物流新逻辑

随着 ICMS 在产地不再征收 各州失去以税收优惠竞争的方式

港口与配送中心的选择将基于物流效率而不是州级优惠

国家向国际通行模式靠拢 提高可预测性

现在如何准备

准确映射产品的 NCM

模拟 IBS 和 CBS 的新场景

调整税务与商业系统

重新评估物流与运营

关注正在表决的补充法律

如果您需要查询产品的 NCM IndComex 提供章节 细分与税率的高级搜索工具 可减少错误 加速决策 点击这里访问 NCM 列表

结论

巴西税制改革将影响价格 物流 进口以及整个消费体系的运作。这是一段漫长却必要的转型 将减少复杂性并提升竞争力。

如果您想了解您的产品 您的进口流程或您企业运营所受到的具体影响 我们提供专业咨询与个性化分析。

Related Blog